こんにちは。弁護士法人咲くやこの花法律事務所の弁護士西川暢春です。

企業における架空取引や架空発注は、発覚した際の影響が大きい不正行為の1つです。

実際には存在しない取引や発注があったかのように装うことで、売上や経費を操作したり、会社資金を横領したりする行為は、粉飾決算や業務上横領、背任などの刑事事件に発展することもあります。

担当者が架空の請求書を作成して会社に不正に金銭を支払わせるケースや、実際には提供されていないサービス・納品のない外注費を計上するケースなど、巧妙な手口によるものも多いです。自社で発覚した際には、事実関係の確認や証拠の確保、関係者からの事情聴取などを行い、不正を行った者を適切に処分する必要があります。

そもそも、架空取引が社内に存在するということ自体がコンプライアンスの不備を示唆するため、架空取引が発覚すれば取引先からの信用低下を招き、企業価値を大きく損ねてしまうおそれがあります。しかし、社内のチェック体制が十分でないことなどが原因で、経理担当者や営業担当者、さらには役員などによる架空取引・架空発注が長期間見逃されてしまうケースも少なくありません。

不正が発覚したら、企業は冷静に事実確認を行い、適切に処分を行うとともに、再発防止に向けた仕組みの見直しを速やかに行う必要があります。

ただし、企業が独自に対処しようとした結果、懲戒処分や解雇などが労使間の紛争に発展したり、証拠保全の失敗による事実確認の困難化、損害賠償請求の困難化などのトラブルが発生することも珍しくありません。

このようなリスクを回避するためには、専門的な法律知識と経験に基づく対応が不可欠であり、早い段階で弁護士に相談していただくことが有効です。弁護士が関与することで、調査の適切な進め方、懲戒処分や損害賠償請求、刑事告訴などについて、企業が安全に手続きを進めるためのサポートを受けることができます。

この記事では、架空取引・架空発注の仕組みと目的、法律上の問題点を解説します。そのうえで、架空取引・架空発注が発覚したときに企業がとるべき対応や再発防止のための社内体制の整備などについて、企業側の立場からわかりやすく解説します。この記事を最後まで読んでいただくことで、架空取引や架空発注について正しく理解し、自社のトラブルの適切な解決に向けて踏み出すことができるはずです。

それでは見ていきましょう。

弁護士西川

弁護士西川 暢春

咲くやこの花法律事務所では、架空取引や架空発注が発覚したときの対応について、事業者の立場に立った専門的なサポートを提供しています。

不正な取引に関与した従業員に対する懲戒処分や損害賠償請求、また刑事告訴など、様々な対応が考えられます。事実関係の調査、証拠の確保、行為者からの事情聴取、懲戒処分、損害賠償請求、刑事告訴などについてご相談、ご依頼いただくことが可能です。重大な問題ですので、会社の判断で対応するのではなく、発覚後できるだけ早い段階でご相談いただくことをおすすめします。

▶参考情報:架空取引や架空発注に関する弁護士への相談サービスはこちら

また、実際に咲くやこの花法律事務所の弁護士が架空取引や架空発注の対応をサポートした解決事例もご紹介していますのであわせてご覧ください。

ー この記事の目次

- 1.架空取引・架空発注とは?

- 2.架空取引や架空発注の目的とは?なぜ行われるのか?

- 3.架空取引や架空発注は法律違反?どんな罪になるのか?

- 4.架空取引の実例「中部水産株式会社の事例」

- 5.社内で架空取引や架空発注が疑われる事案が発生した際の対処法とは?

- 6,架空取引や架空発注によって横領した従業員を懲戒解雇できるか?

- 7.架空取引や架空発注を防止するには?企業が取るべき対策

- 8.社内で架空取引が発覚した際は早い段階で弁護士に相談すべき理由

- 9.実際の架空取引や架空発注に関する咲くやこの花法律事務所の弁護士によるサポート事例

- 10.架空取引や架空発注の対応に関して弁護士に相談したい方はこちら

- 11.まとめ

- 12.【関連】架空取引や架空発注に関するその他のお役立ち記事

1.架空取引・架空発注とは?

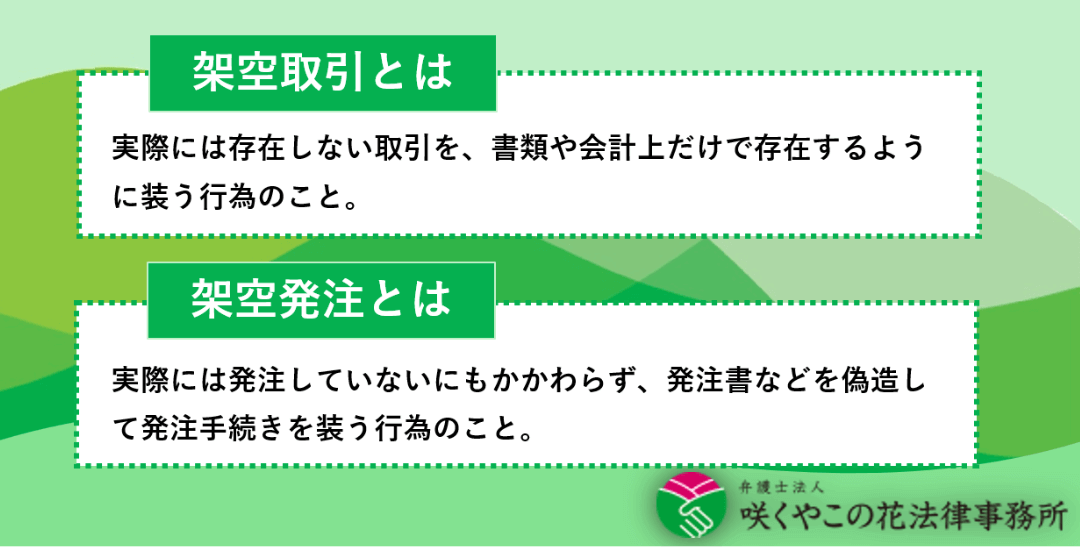

「架空取引」とは、実際には存在しない取引を、書類や会計上だけで存在するように装う行為をいいます。たとえば、実際には商品やサービスの売買が行われていないにもかかわらず、請求書や納品書、契約書などを作成して取引があったように見せかけるケースです。

これにより、売上を水増しして会社の業績を良く見せたり、会社資金の一部を横領したりすることが目的とされることが多くあります。

一方で、「架空発注」とは、実際には発注していないにもかかわらず、発注書などを偽造して発注手続きを装う行為を指します。たとえば、社員が架空の業者に発注書を発行し、会社の資金を自らが管理する口座や共謀した取引先に振り込ませるといった手口が典型例です。

このような架空発注は、会社資金の着服や裏金作りのために行われることが少なくありません。

いずれも共通するのは、「実際の取引関係がないのに、あるように見せかける」虚偽の行為である点です。外部からは正当な取引に見えるように帳簿や請求書等の書類が整えられているため、内部監査や経理チェックでも見落とされ、長期間放置されるケースもあります。

これらの行為は単なる社内規律違反ではなく、刑事事件・損害賠償請求・懲戒解雇に発展しかねない重大な不正として捉える必要があります。

1−1.社内で架空取引が発覚した際の企業側のリスク

架空取引や架空発注が社内で発覚した場合、企業側には様々なリスクが生じます。

まず、架空取引は売上や経費の水増しによって財務諸表が虚偽の内容となるため、粉飾決算と評価される可能性があり、取引先・金融機関・株主などへの信用失墜につながります。また、従業員や役員が架空取引や架空発注を私的な目的で行った場合には、会社の資金が不正に流用されることになり、会社資金の回復が必要になります。適切に対処しない場合、経営者が株主から責任を問われる危険があります。

さらに、架空取引のために金銭が不正に支出されていた場合、企業は損害を被るだけでなく、関与した従業員に対して適切な懲戒処分や損害賠償請求を行う必要が生じます。対応が不十分であったり、調査手続に不備があると、従業員との間で労使トラブルに発展するリスクもあります。

そして、架空取引が社内で発覚したにもかかわらず企業が適切な調査や処理を行わない場合、後から外部に情報が流出することで、社会的信用の低下、取引停止、行政調査や刑事事件化といった重大な影響を受けるおそれがあります。そのため、架空取引が疑われる事案が発生した場合には、迅速かつ適切な調査と対処が不可欠です。

2.架空取引や架空発注の目的とは?なぜ行われるのか?

架空取引や架空発注は、単なる記載ミスや事務的な誤りではなく、意図的な不正行為です。その背景には、会社の業績を良く見せようとする目的や、個人的な利益を得ようとする動機等が存在します。

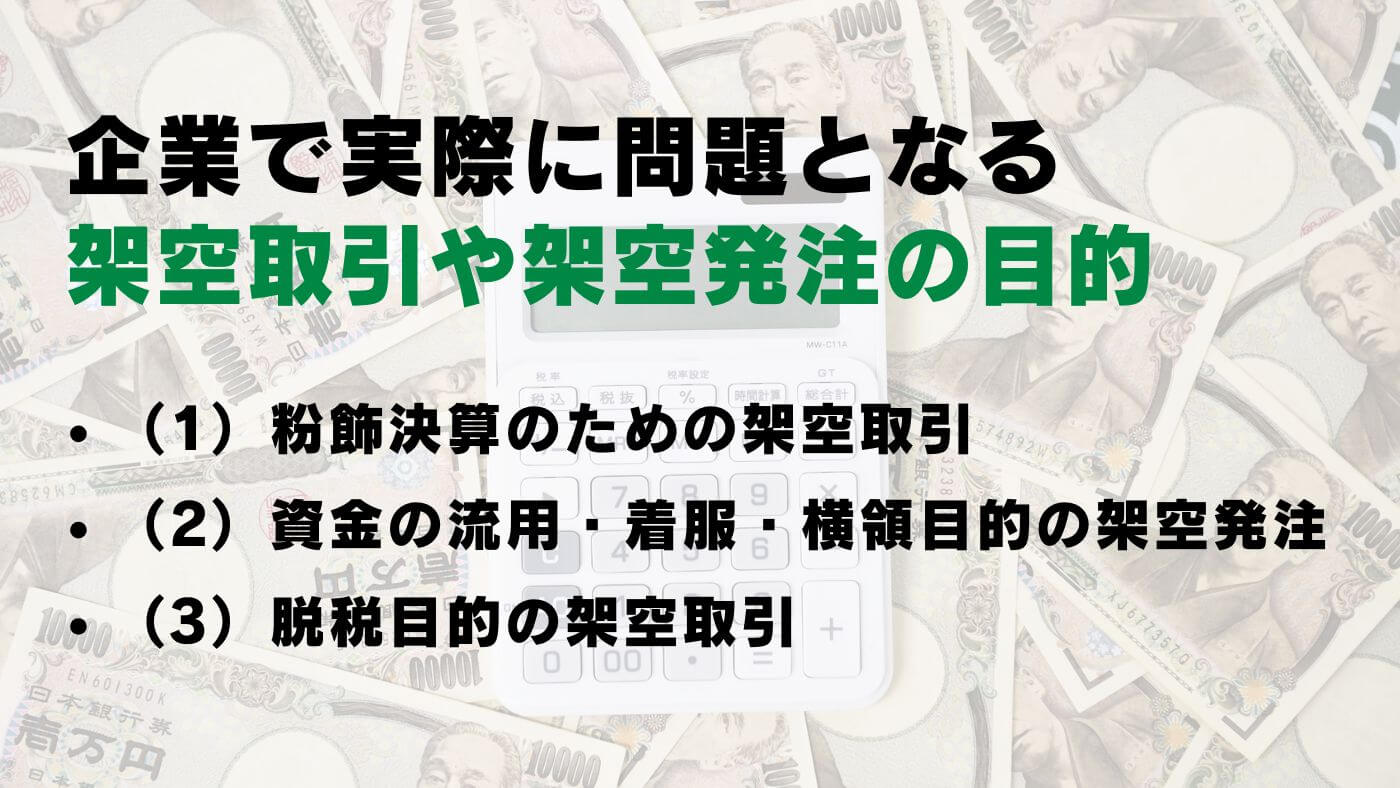

ここでは、企業で実際に問題となる主な3つの目的を解説します。

- (1)粉飾決算のための架空取引

- (2)資金の流用・着服・横領目的の架空発注

- (3)脱税目的の架空取引

以下で、順番に詳しく解説していきます。

2−1.粉飾決算のための架空取引

売上や利益を水増しして決算書を実際より良く見せる行為を粉飾決算といいます。業績が振るわないときに銀行からの融資を維持したり、取引先や株主に経営不安を抱かせないようにしたりする目的で、企業が粉飾決算を行うことがあります。

このとき、売上や利益の水増しのために架空取引や架空発注が行われます。架空の請求書を発行して売上を計上することで、業績が好調であるかのように装います。

2−2.資金の流用・着服・横領目的の架空発注

従業員や役員が会社の資金を横領する目的で架空取引や架空発注を行うこともあります。

営業担当の従業員が架空の取引相手に発注書を発行して企業から支払いを行わせ、その資金を着服するケースなどが典型的です。

2−3.脱税目的の架空取引

脱税を目的とする架空取引もあります。

たとえば、法人税額を少なくするために、実際には発生していない架空の経費を計上し、利益を過少申告するケースです。実態のないコンサルティング契約書などを作成する例もあります。これは脱税にあたります。

3.架空取引や架空発注は法律違反?どんな罪になるのか?

架空取引や架空発注は、取引実態のない架空の売上や発注を装う行為です。その内容が「粉飾」「横領」「脱税」などであれば法律違反となり、刑事責任・民事責任の双方を問われる可能性があります。

ここでは、企業や従業員が関与した場合に問題となる代表的な罪名・法的責任を整理します。

3−1.架空取引や架空発注によって粉飾決算を行った場合はどんな罪になる?

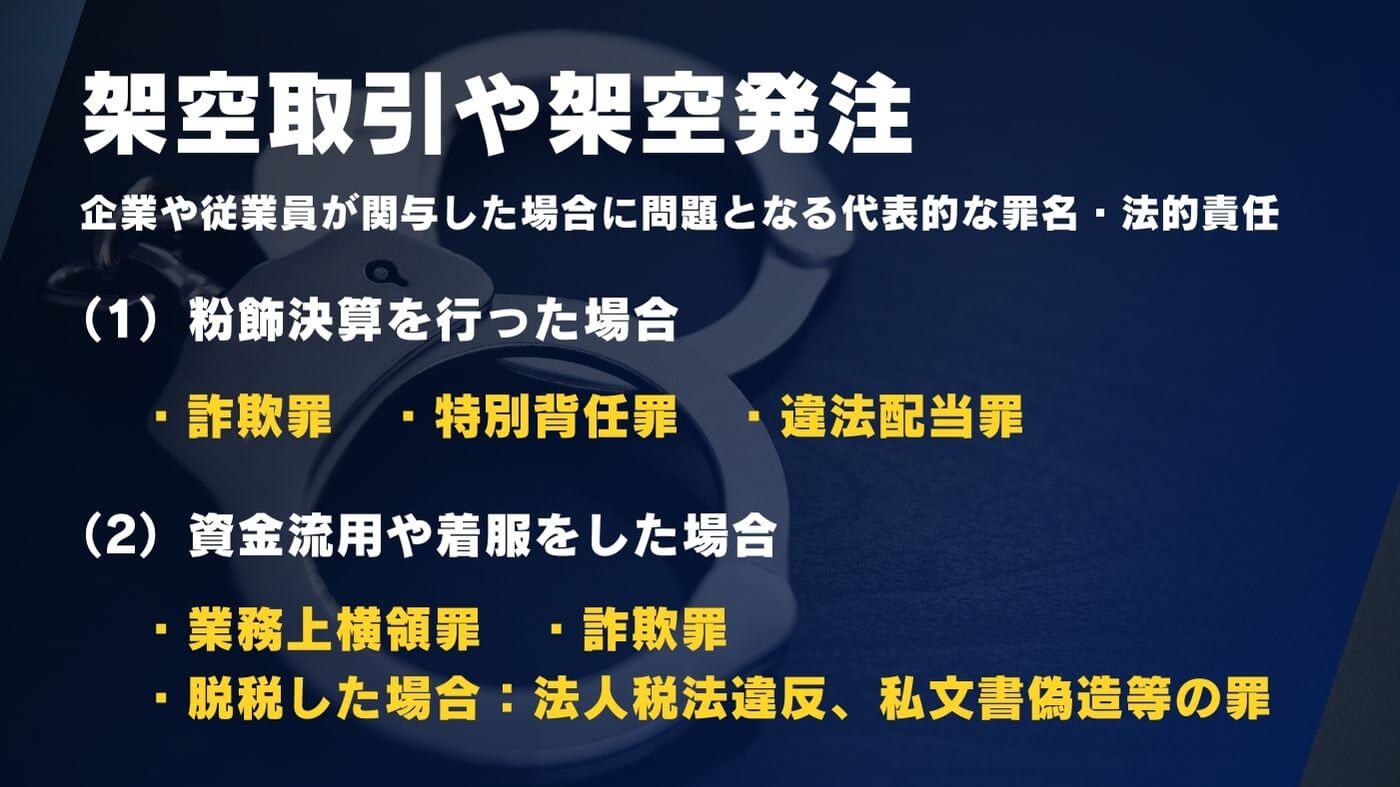

架空取引や架空発注によって粉飾決算を行った場合、以下の罪に該当する可能性があります。

- (1)詐欺罪

- (2)特別背任罪

- (3)違法配当罪

それぞれについて、順に解説していきます。

(1)詐欺罪

架空取引によって粉飾決算を行い、財務状況を実際よりもよく見せることで金融機関から不正に融資を受けた場合には、金融機関に対する詐欺罪が成立する可能性があります。

詐欺罪については、10年以下の拘禁刑が法定刑として定められています(刑法第246条)。

(2)特別背任罪

取締役などの役員が、自分や他人の利益のために、架空取引や架空発注によって粉飾決算を行い会社に財産上の損害を与えた場合、特別背任罪が成立する可能性があります。

特別背任罪が成立した場合、10年以下の拘禁刑または1000万円以下の罰金、もしくはその両方が科されます(会社法第960条)。

▶参考情報:特別背任罪については以下の記事で詳しく解説していますので、あわせてご参照ください。

(3)違法配当罪

取締役などの役員が架空取引や架空発注による粉飾決算を行って、本来はできない配当を行った場合、違法配当罪が成立する可能性があります。

違法配当罪が成立した場合、5年以下の拘禁刑または500万円以下の罰金、もしくはその両方が科されます(会社法第963条5項2号)。

3−2.架空取引や架空発注によって資金流用や着服をした場合はどんな罪になる?

従業員や役員が架空取引や架空発注によって会社の資金を流用したり着服したりした場合、以下の罪に該当する可能性があります。

- (1)業務上横領罪、詐欺罪

- (2)背任罪

- (3)架空取引や架空発注によって脱税した場合

それぞれについて、順に解説していきます。

(1)業務上横領罪、詐欺罪

経理担当の従業員や役員が自身が管理している金銭について、架空取引や架空発注を装って着服した場合などには、業務上横領罪が成立する可能性があります。

業務上横領罪が成立した場合、10年以下の拘禁刑が科されます(刑法第253条)。

▶参考情報:業務上横領については以下の記事で詳しく解説しています。あわせてご参照ください。

また、業務上横領罪ではなく、詐欺罪にあたることもあります。

営業担当者などが取引先の協力を得て、取引先から会社に対して本来の請求額に上乗せした金額で請求書を発行させ、会社に請求書どおりに支払わせた後に、取引先から上乗せ分を受け取るというようなケースです。

このようなケースでは、架空請求分が含まれる偽の請求書で会社の支払担当者を騙して会社の資金を奪うことになるので、詐欺罪にあたります(刑法第246条)。

詐欺罪については、10年以下の拘禁刑が法定刑として定められています(刑法第246条)。

(2)背任罪

仕入れや発注を担当する従業員などが、自己の利益のために、架空取引や架空発注を行って会社に損害を与えた場合、背任罪が成立する可能性があります。

背任罪が成立した場合、5年以下の拘禁刑または50万円以下の罰金が科されます(刑法第247条)。

▶参考情報:背任罪については以下の記事でも詳しく解説しています。ぜひご覧ください。

(3)架空取引や架空発注によって脱税した場合

架空取引や架空発注によって架空の経費を計上して利益を少なく見せる行為は、法人税法や所得税法に違反し、いわゆる「脱税」にあたる違法な行為です。

脱税が発覚した場合、追徴課税や重加算税を科されるだけでなく、悪質な場合は刑事罰が科されます。

脱税による刑事罰は適用される法律ごとに規定されています。たとえば、法人税法違反にあたる場合は、10年以下の拘禁刑または1,000万円以下の罰金、もしくはその両方が科されます(法人税法159条)。

また、脱税のために架空の請求書や契約書を作成・使用した場合は、私文書偽造等の罪にあたり、3か月以上5年以下の拘禁刑を科されるおそれがあります(刑法159条)。

4.架空取引の実例「中部水産株式会社の事例」

ここでは、実際に「中部水産株式会社」で起きた架空取引の事例を取り上げ、その概要と問題点を整理します。

4−1.事件の概要

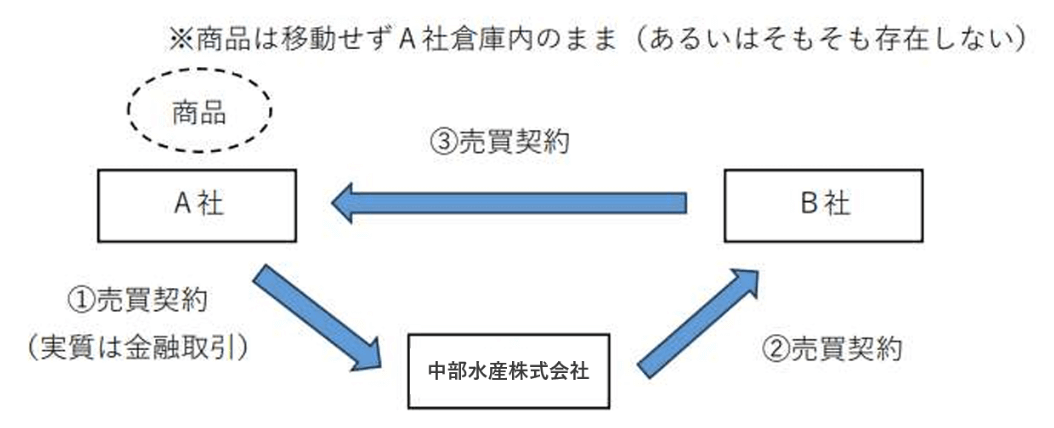

中部水産株式会社(愛知県名古屋市)は水産物の卸売を行う企業で、2023年に複数の取引先との間で架空取引を行っていたことが発覚しました。

2024年2月に外部専門家と社外監査役による特別調査委員会が設置され、取引の実態や関係者の関与状況が調査されたところ、中部水産の特定の取引に関して、A社から仕入れ、中部水産がB社へ販売し、B社がA社へ販売するという循環取引があったことが明らかとなりました。また、他にもG社を起点とする同様の循環取引があったことも発覚しました。

具体的には以下のとおりです。

(1)A社をめぐる循環・架空取引

調査によると、中部水産はA社から仕入れた水産物をB社へ販売し、その後B社が再びA社へ販売するという循環取引を繰り返していました。

実際の商品はA社の倉庫から動かず、名義だけを変更する取引であったことが確認されました。この仕組みは2015年頃から行われており、2023年8月まで続いていたとされています。

さらに、一部の取引では実在しない商品を扱う架空取引も行われ、実在性を確認できない在庫の金額は約6億円(税別)に上りました。

A社は資金繰りのために循環取引を始め、その後、資金調達目的で架空取引も行うようになったと説明しています。

特別調査委員会は、A社が主導した循環・架空取引であり、中部水産の営業担当者や取締役はこれを認識していなかったと結論づけました。

(2)G社をめぐる循環取引

調査の過程で、G社を起点とする別の循環取引も判明しました。

2023年7月から12月頃にかけて、G社が中部水産やH社を経由して自社に商品を還流させる取引を行っていたことが明らかになりました。その後、H社の代わりにI社やJ社を経由する同様の取引も確認されています。

G社が主導しており、商品は実際に存在したため架空取引ではないものの、特別調査委員会は「循環取引に該当する不適切な取引」と認定しました。

中部水産の担当部長は当初、通常の問題のない取引だと考えていましたが、後に循環取引の可能性を認識しました。しかし、自身の営業成績のために会社に報告せずに取引を継続していたとされています。

特別調査委員会の報告を受け、中部水産は、代表取締役社長が月額報酬の30%を6ヶ月、営業部門を統括する専務取締役が月額報酬の30%を4か月、役員報酬の自主返上をしました。また、関与した従業員について、就業規則に則り処分することを公表しています。

弁護士西川 暢春

このような不正が起きる背景として、販売先とのコミュニケーション不足があげられます。

販売先がどのような商売上の必要性のために商品購入に至ったか等について把握しておくことが、本件のような架空取引の防止につながります。また、不正防止のためには、定期的な担当者の配置転換のほか、内部監査部門による適切なチェックが必要です。

5.社内で架空取引や架空発注が疑われる事案が発生した際の対処法とは?

社内で架空取引や架空発注が疑われる事案が発生した場合に想定される適切な対処の流れと、その際のポイント・注意点について説明します。

5−1.事案発覚から対応までの基本的な流れ

事案発覚から対応までの基本的な流れは、「情報収集・証拠の確保 → 本人・関係者への事情聴取 → 処分・対応の検討」です。

順番にみていきましょう。

(1)初期情報の収集と証拠の確保

まずは、架空取引が疑われることになったきっかけを整理します。内部通報、請求書等の改ざんの発見、売上や仕入額の不自然な増減に気付いたことなど、最初に把握した情報を客観的に記録します。

その上で、次のような証拠を保全します。

- メール、チャット等の記録

- 社内システムの発注データ

- 請求書・納品書など

- PC 内のデータ

証拠が揃う前に本人に聞き取りを行うと、データが消去される、証拠を隠されるなどのリスクがあります。そのため、必ず聴取より先に証拠となる書類やデータを集めるようにしましょう。本人に事情聴取する前に、十分な証拠を集めることが非常に重要です。この段階から弁護士のサポートを受けることで、どのような証拠を集めるべきか、足りない証拠はないかを確認することができ、また弁護士のみが利用できる証拠収集手段による証拠の確保も可能になります。

(2)本人・関係者への事情聴取

証拠資料を押さえた上で、本人・上司・関係部署等からヒアリングを行います。ここでも不正の全貌を白状させるための事情聴取の手腕が要求されます。そのため、事情聴取自体を弁護士に依頼することが最も確実です。聴取内容は必ず記録して証拠化することが必要です。

(3)処分・対応方針の検討

架空取引の事実が確認できたときは、行為者の処分や損害賠償請求や刑事告訴などの対応について検討します。

架空取引は重大な不正行為ですが、就業規則の規定に沿った処分になっていないと、後に労使間でトラブルになり、裁判で不当な処分であると判断されてしまうおそれがあります。また、行為の悪質さだけでなく、本人の立場や、これまでの不正事案に対する自社の対応との均衡といった点も考慮する必要があります。

また、刑事告訴も慎重に判断する必要があります。専門的な判断が必要になりますので、できるだけ早い段階で弁護士に相談することをおすすめします。

5−2.よくある対応の失敗例

(1)証拠が揃う前に本人を問い詰めてしまうケース

架空取引が発覚後、証拠を確保する前に本人に事情を聞いた結果、メールやデータを消去されて決定的な証拠が失われ、懲戒処分や損害賠償請求が困難になるという失敗例です。

本人に気付かれる前に十分な証拠を確保することが重要です。

(2)自白をとっただけで客観的な証拠が無いケース

本人が架空取引をしたことを認めていても、裁判では供述を覆すことが可能です。本人の自白を確実に証拠化しておかなければ懲戒解雇や損害賠償請求が認められなくなるリスクがあります。

(3)調査の仕方が不適切で、企業が責任を問われるケース

事情聴取の際に自白を強要したり、必要以上に個人情報を調べまわったりすると、その調査方法について企業としての責任を問われるおそれがあります。

架空取引・架空発注が疑われる場面では、初動対応の誤りが後の処分・法的対応に大きく影響します。法的なリスクが大きいため、事案発生の段階で弁護士に相談しながら対応することが強く推奨されます。

▶参考情報:架空取引・架空発注が疑われる場面での咲くやこの花法律事務所のサポート内容については、以下をご参照ください。

6,架空取引や架空発注によって横領した従業員を懲戒解雇できるか?

従業員が架空取引や架空発注を行って会社の資金を横領した場合、会社からの信頼を損なう重大な不正行為にあたるため、懲戒解雇をすることも考えられます。架空取引や架空発注によって会社に損害を与えたような事案では、正しいプロセスを踏めば懲戒解雇も認められます。

懲戒解雇は懲戒処分の中でも最も重い処分であり、従業員との間でトラブルに発展しやすい場面です。訴訟になったときに解雇が無効と判断されてしまうことを防ぐためには、以下の点が重要になります。

- 1.証拠を収集する

- 2.就業規則で懲戒解雇に関する規定を確認する

順に詳しく解説していきます。

▶参考情報:懲戒解雇とは?以下の記事で詳しく解説していますので、ご覧になりたい方は参考にしてください。

6−1.証拠を収集する

横領が事実でなければ、当然、懲戒解雇はできません。まずは、横領に関する確かな証拠を集める必要があります。

架空取引や架空発注に使われた請求書や契約書などの書類、メールなどの履歴、振込記録や銀行の伝票などは重要な証拠になりますのでしっかり確保しましょう。

▶参考情報:横領に関する証拠の収集については、以下の記事も参考にしてください。

6−2.就業規則で懲戒解雇に関する規定を確認する

就業規則には、「どのような場合に懲戒解雇ができるか」を懲戒解雇事由として規定する必要があります。

従業員の行為が就業規則に定められたどの懲戒解雇事由にも該当しない場合は、懲戒解雇は認められません。懲戒解雇を検討する場合は、まず就業規則の懲戒解雇事由を確認して、懲戒解雇事由に当てはまるかどうかを確認しましょう。

たとえば、懲戒解雇事由として「業務に関し、刑法その他刑罰法規の各規定に違反する行為を行ったとき」などの事項が規定されていれば、架空取引や架空発注が業務上横領に該当する場合、この懲戒解雇事由で懲戒解雇することができます。

就業規則の懲戒解雇事由を満たしている場合は、就業規則で懲戒解雇に関する手続きがどのように規定されているかについても確認しましょう。就業規則によっては、懲戒解雇の前に「懲罰委員会の開催」や「弁明の機会の付与」が必要であると規定している場合があります。このような手続きが定められている場合は、規定通りに手続きを踏まないと、懲戒解雇が無効になるおそれがあるので注意が必要です。

そして、懲戒解雇を行っても、それで不正行為が帳消しになるわけではありません。従業員が架空取引や架空発注によって横領を行った場合、懲戒解雇だけでなく、刑事告訴や被害額についての損害賠償請求も状況に応じてあわせて検討しましょう。

▶参考情報:業務上横領発覚時に会社がとるべき対応や、横領があったときの懲戒解雇の注意点については以下で詳しく説明していますのであわせてご参照ください。

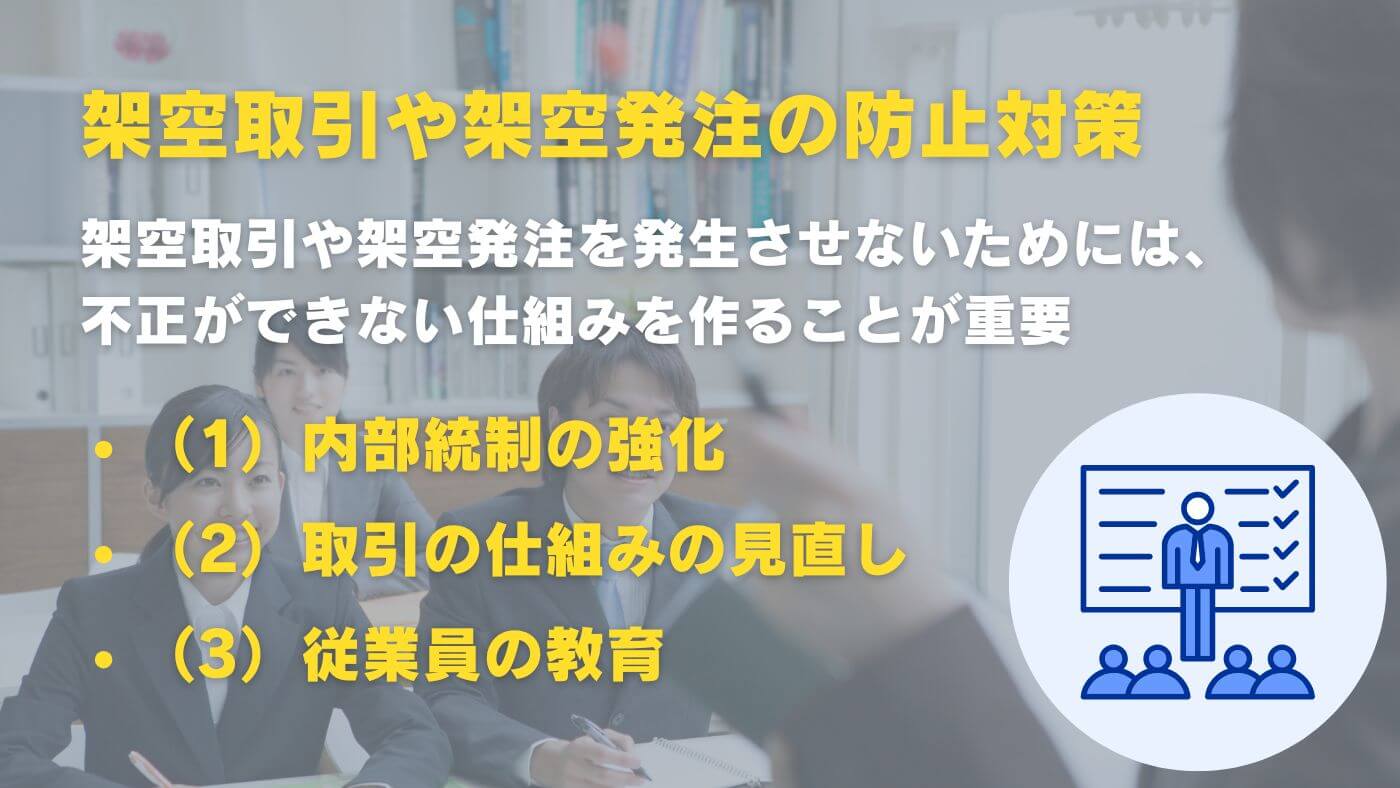

7.架空取引や架空発注を防止するには?企業が取るべき対策

架空取引や架空発注などの不正が発覚すると、経済的な損失だけでなく、社会的評価の低下など、会社にとって様々な不利益が生じます。不正行為を行った従業員や役員個人だけではなく、会社も刑事責任を負うことになったり、損害賠償を請求されたりする場合もあるため、架空取引を発生させないように、企業側で対策を取る必要があります。

架空取引や架空発注は、帳簿や書類上は整合性が取れてしまうため、商品の現物や取引の実態の確認が行われないと、長期間不正に気付かないおそれがあります。特定の従業員に権限が集中していたり特定の取引先と依存関係になっていたりすると、不正が起きやすくなります。

架空取引や架空発注を発生させないためには、不正ができない仕組みを作ることが重要です。

- (1)内部統制の強化

- (2)取引の仕組みの見直し

- (3)従業員の教育

順番に見ていきましょう。

7−1.内部統制の強化

会社組織内部の統制が取れていなかったり管理体制が整っていなかったりすると、不正が起きやすく、また発覚しづらくなってしまいます。

(1)発注・検収・支払等の権限を分ける

1人の社員が発注と支払などの複数の権限を持っていると、架空取引や架空発注を行いやすくなってしまいます。

- 発注業務

- 納品された商品等の内容確認業務

- 代金支払業務

これらの業務の担当者を分けて複数名が関わるようにすることで、実体のない不正な取引を防ぐことができます。一人の従業員に権限が集中しない体制にすることが重要です。また、担当する業務を固定せず、ローテーションすることも有効です。

(2)内部監査・外部監査の実施

架空取引や架空発注などの不正を防ぐためには、内部監査体制の強化や外部監査の定期的な実施が必要です。

7−2.取引の仕組みの見直し

架空取引や架空発注に関しては、書類だけでなく商品の現物が存在することを確認する仕組みが不可欠です。

次のポイントに注意してチェック体制を強化しましょう。

(1)取引の妥当性

取引の数量や金額に矛盾がないか、また、事業内容と関係のない商品を販売していないか等、取引の妥当性をチェックします。販売先がどのような理由で自社から商品を購入しているかを日ごろから把握しておくことが、実際のニーズがない架空取引の防止につながります。

(2)請求書などの書類

請求書や伝票などの会計書類と、商品やサービスの引き渡し状況を照合し、取引の実態があるのかどうか、不自然な取引がないかを複数の担当者でチェックします。

(3)取引先の管理

架空取引では、取引実態が不透明な業者や、長期間取引が続いている業者との関係を利用した不正が多く見られます。新規の取引先はもちろん、長期にわたる取引先についても定期的に再審査を行うなどして実態を十分に確認することが重要です。

7−3.従業員の教育

企業内に売上至上主義が浸透し、数字の達成が最優先される環境では、従業員が業績維持や会社・取引先を救うことを理由に、架空取引・架空発注などの不正に手を染めやすくなります。また、企業理念やモラル教育が不十分な場合も、不正のハードルが下がります。

こうした風土を改善するためには、以下のような取り組みで健全な組織づくりを目指すことが重要です。

(1)コンプライアンス教育の継続的な実施

数字よりコンプライアンスを優先する方針を示すことで、不正を許さない文化が形成されます。不正には大義名分はないという価値観を従業員に浸透させることが必要です。

(2)過度に高い目標設定を避ける

達成困難なノルマは、従業員が不正を行う心理的な動機を生み出します。定期面談などを行って従業員の状況を把握し、プレッシャーや不安を抱える社員を早期にフォローすることも重要です。

(3)内部通報制度の整備

従業員が取引先とのやり取りに不審な点を感じたり、不正を発見したりしたときに、すぐに上司に報告できずに発覚が遅れるということもあります。

従業員が通報できる内部通報制度を整えておくことも効果的です。

▶参考情報:内部通報制度については、以下で詳しく解説していますので参考にしてください。

・内部通報制度(公益通報制度)とは?義務化と導入における重要ポイントを解説

・内部通報窓口・公益通報窓口の設計パターン3つをわかりやすく解説

また、咲くやこの花法律事務所では、内部通報窓口の弁護士への外部委託サービスを提供しています。サービス内容や実績、料金については、以下をご参照ください。

(4)極端な成果主義の見直し

極端な成果主義の賃金は、不正の動機につながり、またコンプライアンスよりも成果を重視する社風を作る危険があります。自社の賃金体系が極端な成果主義になっている場合は、見直しも必要です。

8.社内で架空取引が発覚した際は早い段階で弁護士に相談すべき理由

架空取引・架空発注が疑われる事案は、適切な初動対応ができるかどうかで、その後の懲戒処分の有効性や損害賠償請求や刑事告訴の可否などが大きく変わります。

弁護士に早期相談すべき理由は以下のとおりです。

- (1)証拠収集の方法や事情聴取のタイミングを誤ると、処分や請求が無効になるため

- (2)懲戒処分や損害賠償請求には法律的な要件があるため

- (3)刑事告訴を行う場合の判断と手続き

それぞれについて順番に解説していきます。

8−1.証拠収集の方法や事情聴取のタイミングを誤ると、処分や請求が無効になるため

企業側の独自判断で調査をしてしまうと、証拠の確保が不十分になってしまい、架空取引を理由として行った懲戒処分について訴訟トラブルに発展した場合などに、懲戒処分が無効と判断される可能性があります。

また、証拠が揃う前に本人の事情聴取をしてしまうと、否認された上で証拠を消されてしまうなど、手詰まりになることがあります。

弁護士にご相談いただくことで、法的に有効な証拠の集め方や違法な調査となるリスクの避け方、事情聴取すべきタイミングなどについて適切な助言を得ることが可能になります。

8−2.懲戒処分や損害賠償請求には法律的な要件があるため

架空取引は重大な不正行為ですが、懲戒解雇などの処分は法的な要件を満たしていないと訴訟になった場合に企業が敗訴する危険があります。

弁護士にご相談いただくことで、適切な処分の選択、就業規則に基づいた手続きのチェックなどをサポートすることができます。

8−3.刑事告訴を行う場合の判断と手続き

架空取引が詐欺や横領に該当する場合は、行為者の刑事告訴を検討すべき場面もあります。しかし、刑事告訴は専門的な知識がないと困難であると言えます。

弁護士にご相談いただくことで、刑事告訴に必要な証拠の収集や告訴状の作成をサポートすることができます。

▶参考情報:架空取引・架空発注が疑われる場面での咲くやこの花法律事務所のサポート内容については、以下をご参照ください。

9.実際の架空取引や架空発注に関する咲くやこの花法律事務所の弁護士によるサポート事例

咲くやこの花法律事務所では、架空取引や架空発注に関する相談や依頼を企業からお受けし、企業側の立場で解決してきました。ここでは、咲くやこの花法律事務所が実際に対応した解決事例をご紹介します。ぜひ参考にしてみてください。

9−1.架空発注により1億円を超える不正な金銭的利益を得ていた発注担当の従業員に不正を認めさせ、懲戒解雇し、不当に得た金銭的利益の返還を約束させた事例

本件は、発注担当者が下請業者を経由して架空発注を行い、1億円を超える不正な金銭的利益を得ていた事例です。

発注担当者は、下請業者と共謀し、本来は自社で処理するべき業務を下請業者に発注した形にした上で、この下請業者から自身が副業として再下請を受けていました。発注された業務の大半は実際には納品されていないにもかかわらず、発注担当者は「下請業者から納品があった」と自社の経理担当に虚偽の報告をして下請業者への支払をさせ、不正な利益を得ていました。

咲くやこの花法律事務所の弁護士が、事前調査の上、下請業者を呼び出して事情聴取を行ったところ、下請業者は概ね事実関係を認めました。これにより、発注担当者との共謀の内容や、下請業者から発注担当者に交付された不正な金銭の額等が明らかになりました。

さらに、下請業者からの聴取で判明した内容を踏まえて、弁護士が発注担当者を呼び出して事情聴取を行いました。発注担当者が不正を認めたため、懲戒解雇した上で、不正に得た金銭の返還を約束させました。

金額が大きい上、発注担当者がすでに金銭を費消してすぐに返済できない状況だったので、長期間の分割払いを約束させ、強制執行認諾文言付きの公正証書を作成して返済を開始させることができました。しばらくすると公正証書に基づく支払いに応じなくなりましたが、新しい勤務先の給与の差押さえによって回収することができています。

▶参考情報:上記の他にも咲くやこの花法律事務所では、横領関連の事件についての解決事例をご紹介しています。

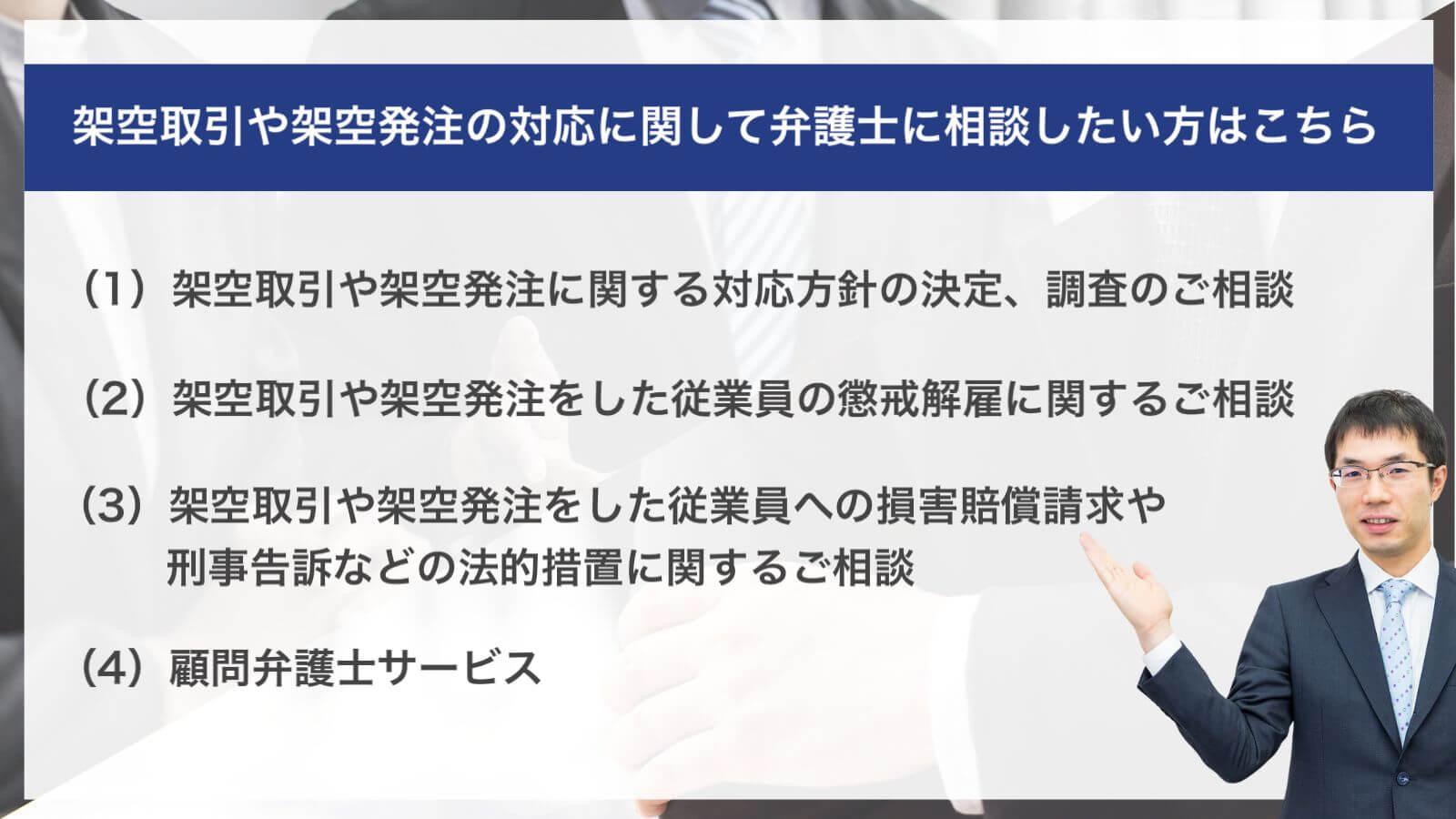

10.架空取引や架空発注の対応に関して弁護士に相談したい方はこちら

咲くやこの花法律事務所では、架空取引や架空発注について、事業者側の立場からのご相談をお受けしています。以下では咲くやこの花法律事務所の事業者向けサポート内容をご紹介いたします。

10-1.架空取引や架空発注に関する対応方針の決定、調査のご相談

架空取引や架空発注への対応では、まず、適切な調査を行い、証拠を確保することが大切です。そのうえで、適切な対応方針を決定しなければなりません。調査や証拠確保が不十分になると、その後の関係者の処分や損害賠償請求等に重大な支障が生じます。調査の失敗はやり直しがきかないことも多く、早めにご相談いただくことをおすすめします。

咲くやこの花法律事務所の弁護士への相談費用

- 初回相談料:30分5000円+税(顧問契約の場合は無料)

- 相談方法:来所相談のほかオンライン相談、電話相談が可能

10−2.架空取引や架空発注をした従業員の懲戒解雇に関するご相談

従業員が架空取引や架空発注等の不正に関与している場合、懲戒解雇が問題となります。

架空取引や架空発注について事実関係の調査から懲戒解雇の可否判断、実際の手続きまで弁護士にご相談いただくことで適切な対応が可能になります。証拠が不十分なまま懲戒解雇をしたり、手続きが不十分なまま懲戒解雇したりすると、後で懲戒解雇が争われ、敗訴する危険があります。早めにご相談いただくことをおすすめします。

咲くやこの花法律事務所の弁護士への相談費用

- 初回相談料:30分5000円+税(顧問契約の場合は無料)

- 相談方法:来所相談のほかオンライン相談、電話相談が可能

10−3.架空取引や架空発注をした従業員への損害賠償請求や刑事告訴などの法的措置に関するご相談

架空取引や架空発注などの不正により会社に損害が生じた場合、関与者に対する損害賠償請求が可能です。咲くやこの花法律事務所では、交渉から訴訟手続きの対応まで一貫したサポートが可能です。

また、悪質性が高い場合には、刑事告訴を検討する必要があります。警察への相談、告訴状作成、証拠提出の準備など、企業として適切な手続きが行えるようサポートします。

損害賠償請求や刑事告訴などの法的対応を考えておられる場合は、咲くやこの花法律事務所の弁護士にご相談ください。

咲くやこの花法律事務所の弁護士へのご相談費用

- 初回相談料:30分5000円+税(顧問契約の場合は無料)

- 相談方法:来所相談のほかオンライン相談、電話相談が可能

10−4.顧問弁護士サービス

咲くやこの花法律事務所では、事業者向けに日々のご相談に対応する顧問弁護士サービスを提供しています。

顧問弁護士サービスをご利用いただくことで、日頃から、架空取引や架空発注などの不正を行うことが難しい社内体制の構築を目指すことができます。また、内部通報窓口制度やコンプライアンス研修の実施などもサポート可能です。

顧問契約をご検討中の方は、無料で弁護士との面談(オンラインも可)を実施しておりますので、気軽にお問い合わせください。

咲くやこの花法律事務所の顧問弁護士サービスの費用例

- 月額3万円+税~15万円+税

▶参考情報:咲くやこの花法律事務所の顧問弁護士サービスの内容は以下をご参照ください。

11.まとめ

架空取引や架空発注は、粉飾決算、資金流用、脱税などの重大な不正につながり、発覚した場合には企業の信用失墜、取引停止、刑事責任の追及など、深刻な影響をもたらします。中部水産の事例にも見られるとおり、内部統制の不備や売上至上主義の考え方が、不正の温床となりやすい点には特に注意が必要です。

企業が不正を防ぐためには、特定の社員に取引に関する権限が集中しない体制を作ったり、内部監査の実効性を高める取り組みを行うことが重要です。また、内部通報制度の整備や従業員に対するコンプライアンス教育も欠かせません。

一方で、実際に架空取引・架空発注が疑われる場面では、迅速かつ適切な社内調査、証拠確保、懲戒処分の判断、損害賠償請求、刑事告訴の検討など、専門的な対応が必要となります。

咲くやこの花法律事務所では、企業側の立場から架空取引・架空発注に関するご相談をお受けし、社内調査から処分対応、再発防止策の構築まで、一貫してサポートしています。自社で不自然な取引や不正の可能性が疑われる場合は、早期にご相談いただくことをお勧めします。

12.【関連】架空取引や架空発注に関するその他のお役立ち記事

この記事では、「架空取引とは?主な手口や発覚時の対処法、防止対策を事例付きで解説」について、わかりやすく解説しました。以下では、架空取引や架空発注に関連するお役立ち記事を一覧でご紹介しますので、こちらもあわせてご参照ください。

・違法なリベートやキックバックは犯罪?企業が負うリスクや対処法、事例を解説

・着服とは?横領との違い、意味や事例について弁護士が詳しく解説

・業務上横領で警察は動かない?被害届が受理されない場合の対処法を解説

・経費の横領や不正とは?典型的な手口と発生時の対処法や防止策を解説

・業務上横領の時効は何年で成立?民事と刑事のケースや起算点について解説

・従業員の業務上横領を刑事告訴するデメリットとは?わかりやすく解説

記事更新日:2026年1月27日

記事作成弁護士:西川 暢春